Aufwind nur für den Strompreis?

Die von der Bundesregierung beschlossene Energiewende sieht vor, innerhalb von knapp 40 Jahren die Stromerzeugung Deutschlands zu 80 % auf erneuerbare Energien umzustellen. Dies wäre eine regelrechte Revolution im Bereich der Infrastrukturen für die Erzeugung und Verteilung von Strom, die innerhalb dieses Zeitraums praktisch vollständig erneuert werden müssen. Ohne Rücksicht auf ungeklärte Aspekte wie z.B. der völlig unzureichenden Speichermöglichkeiten für Strom treibt die Politik diese Umstellung mit voller Kraft voran. Dabei sollte man sich doch zunächst mit der Frage beschäftigen, wie denn die Machbarkeiten – und vor allem die Kosten – dieses Jahrhundertprojekts tatsächlich aussehen.

Die Umstellung der deutschen Stromerzeugung auf die so genannten neuen erneuerbaren Energien hat seit 2011 mit der Abschaltung von acht Kernkraftwerken und einer sprunghaften weiteren Zunahme des EE-Anteils an der Brutto-Stromerzeugung Deutschlands von 16 auf inzwischen 25 % [BDPR 1] entscheidend an Dynamik gewonnen. Wichtige Treiber dieser Entwicklung sind neben Konzernen und Kommunen auch ungezählte private Investoren. Dank garantierter Einspeisevergütungen sehen viele Bürger die Möglichkeit, Umweltbewusstsein und Gewinnstreben unter einen Hut zu bringen. Kleininvestoren nutzen Bürgerbeteiligungsmodelle oder setzen sich gleich eine Solaranlage auf das Eigenheimdach. Von den Medien wurde diese Entwicklung zumeist mit groβem Wohlwollen begleitet. Erst in jüngster Zeit scheinen angesichts des drastischen Anstiegs der EEG-Umlage um rund 47 % kritische Fragen nach den Auswirkungen dieser Entwicklung auf die weitere Entwicklung der Strompreise lauter zu werden. Konkrete Zahlen sind jedoch Mangelware, statt dessen verbreiten Regierungsstellen und interessierte Verbände vor allem positive Trendaussagen bezüglich versorgter Haushalte, eingesparter Tonnen CO2 sowie neu geschaffener „grüner“ Arbeitsplätze. Konkrete Gesamtzahlenwerke – insbesondere mit Blick auf die längerfristigen Trends – sind dagegen eher Mangelware. An dieser Stelle wird deshalb versucht, die langfristigen Trends der Energiewende in Zahlenform zu fassen. Besonderes Augenmerk gilt dabei der Windenergie als dem eigentlichen Schlüsselelement der künftigen Energieerzeugung.

Voraussichtliche Stromproduktion bis 2050

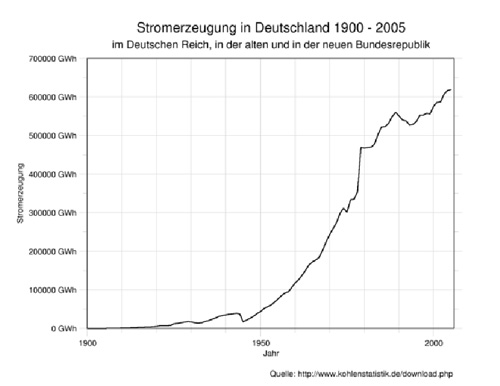

Prämisse auch des aktuellen Energiekonzepts der Bunderegierung ist Stromautarkie, d.h. die benötigte elektrische Energie soll nahezu vollständig im eigenen Land erzeugt werden. Für die Beurteilung des langfristigen Bedarfs an Anlagen zur Erzeugung elektrischen Stroms ist zunächst die Frage zu beantworten, wie sich der künftige Strombedarf entwickeln dürfte. Hierzu finden sich unterschiedlichste Meinungsbilder bis hin zur Ansicht, dass von einer stagnierenden oder gar sinkenden Nachfrage auszugehen sei. Solche Vorstellungen stehen jedoch im Widerspruch zum bisherigen Trend der Stromproduktion, Bild 1 [ERZE 1]. Trotz der bereits lange andauernden Bemühungen um die Reduzierung von Energieverbrauch und CO2-Ausstoβ zeigt eine Analyse der Stromerzeugung der letzten Jahrzehnte sowohl in Deutschland

Bild 1 Stromerzeugung in Deutschland 1900 – 2005 (Quelle: Markus Schweiss/ Wikipedia)

als auch in Europa [AGEB 1, EURO 1], dass diese stetig weiter anstieg und nur im Zusammenhang mit wirtschaftlichen Turbulenzen zurückging. In Deutschland gab es neben den krisenbedingten Einbrüchen der Jahre 1992/1993 und 2008/2009 zudem den Sonderfall der massiven Stilllegung ineffizienter Industrien der ehemaligen DDR nach der Wiedervereinigung Anfang 90er Jahre. Für die EU der 27 lag der Anstieg in den zehn Jahren normaler wirtschaftlicher Entwicklung zwischen 1998-2008 im Mittel bei jährlich 1,48 %.

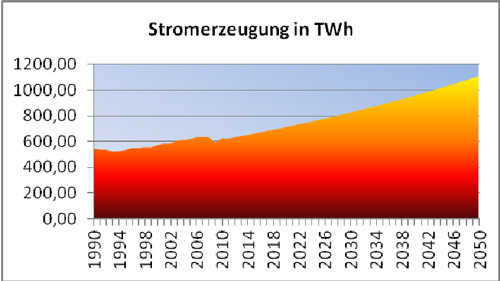

Bild 2: Erwartungen bezüglich des weiteren Anwachsens der Bruttostromerzeugung in Deutschland

Für die Einschätzung der künftigen Entwicklung der Stromerzeugung sollte man realistischerweise daher davon ausgehen, dass die bisher geltende Korrelation von wirtschaftlichem Fortschritt, allgemeinem Wohlstand und Stromverbrauch auch in Zukunft Geltung haben wird. Man muss sich vor Augen halten, dass die Vorstellung eines stagnierenden oder gar rückläufigen Energieverbrauchs nicht aus der Beobachtung realer gesellschaftlicher Entwicklungen resultiert, sondern ein rein politisches Phänomen sind und Wünsche aus der Klimawandeldiskussion widerspiegeln. Die auf der Grundlage solcher Vorgaben von offiziellen Stellen unterstellten Sparpotenziale in Privathaushalten sowie in der Industrie werden von Brancheninsidern oft als überzogen eingestuft.

Auch wurde dabei ausgeblendet, in welchem Umfang technologische Fortschritte zusätzlichen Bedarf an elektrischer Energie bedingen werden. So würde schon allein die von der Politik intensiv geförderte Umstellung des PKW-Verkehrs auf Elektroantrieb bei vollständiger Umsetzung einen zusätzlichen jährlichen Bedarf von rund 130 TWh bedingen [ELEC 1]. Auch die Automatisierung industrieller Produktionsprozesse ist nur durch erheblich gesteigerten Einsatz elektrischer Energie zu bewältigen. Moderne Kommunikations- und Unterhaltungselektronik führt ganz allgemein zu deutlich höherem Stromverbrauch, und das nicht nur im Haushalt selbst, sondern auch bei den hierfür erforderlichen externen Dienstleistern z.B. im Internetbereich. Unterschätzt wird zumeist auch der künftig stark ansteigende Bedarf an Raumklimatisierung selbst in Privatwohnungen als Folge der verschärften Vorschriften bezüglich der Isolation von Gebäuden. Ohne elektrisch betriebene Klimaanlagen würde diese Verkapselung ungesunde Wohnverhältnisse mit der Gefahr von Schimmelbildung herbeiführen.

Bei der hier angenommenen Projektion des künftigen Strombedarfs wurde der durch Sondereffekte – die kurzfristige Abschaltung von acht Kernkraftwerken sowie günstige klimatische Bedingungen – bedingte Ausreiβer des Jahres 2011 ausgeklammert. Als Ausgangswert der Zeitreihe wurde stattdessen der Mittelwert der deutschen Stromproduktion der Jahre 2006 bis 2010 angesetzt. Auf Basis dieser Berechnung ergibt sich ein zu erwartender Anstieg der inländischen Stromproduktion auf 1110 TWh im Jahre 2050, Bild 2.

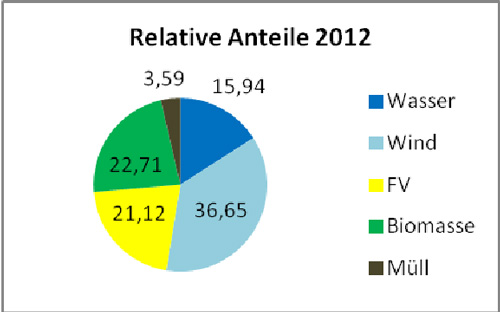

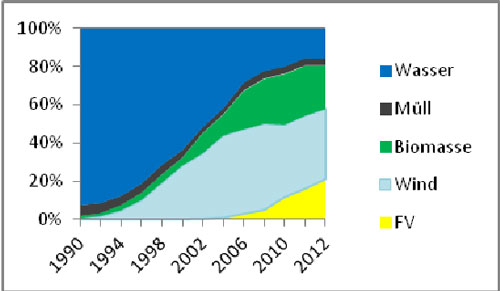

Bild 3: Relative Anteile der fünf wichtigsten Technologien an der EE-Stromerzeugung in Deutschland im Jahre 2011

Derzeitige Anteile erneuerbarer Energien

In den letzten Jahren hat der Beitrag erneuerbarer Energien zur Stromproduktion erheblich zugenommen. Ausgehend von 3,6 % im Jahre 1990 hat sich dieser Trend kontinuierlich fortgesetzt, so dass der EE- Gesamtanteil Mitte 2012 bereits rund 25 % betrug. Die wichtigsten „Erneuerbaren“ und ihre relativen Anteile zeigt Bild 3.

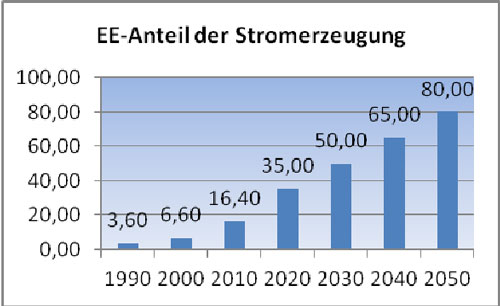

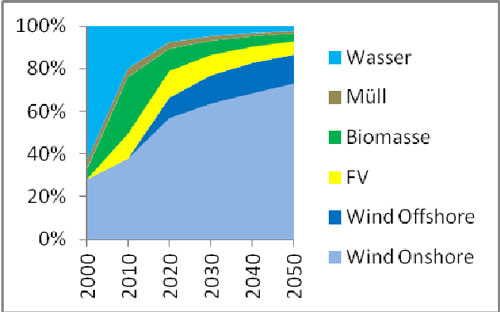

Diese beeindruckende Entwicklung ist jedoch nur ein Vorgeschmack dessen, was in den nächsten 38 Jahren mit der weitest gehenden Umstellung der Stromerzeugung auf EE-Quellen auf Deutschland zukommen soll, Bild 4, [ENTW 1, EEGZ 1]. Nachfolgend wird versucht, die Haupttrends der künftigen Entwicklung herauszuarbeiten und möglichst auch zu quantifizieren. Berücksichtigung fanden hierbei nur solche Technologien, die bereits jetzt nennenswerte Beiträge zur Gesamt-Stromerzeugung leisten. Nischentechnologien mit schwer einschätzbarem Langfristpotenzial wie Wasserstoff, Geothermie sowie Wellen- oder Gezeitenkraftwerke wurden nicht berücksichtigt.

Bild 4: Das im Zuge der Energiewende geplante Anwachsen der EE-Anteile an der Stromerzeugung bis 2050

Entwicklungsdynamik

Von besonderer Bedeutung ist neben der Darstellung der aktuellen Anteile auch, wie sich diese in den letzten Jahren gegeneinander verschoben haben, Bild 5 [EEGZ 1]. Nur eine korrekte Bewertung dieser Dynamik der „Erneuerbaren“ untereinander ermöglicht ausreichend fundierte Annahmen bezüglich der künftig für die einzelnen Technologien zu erwartenden Trends.

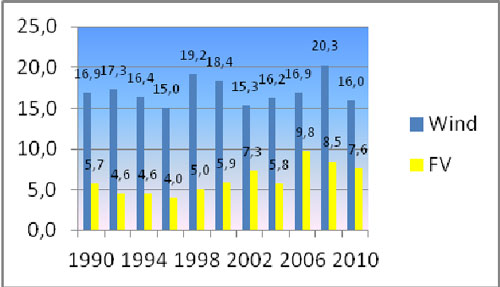

Am auffälligsten ist – neben den massiven Zuwächsen der Windenergie seit Mitte der 90er Jahre – die rasante Steigerung der Anteile von Biomasse und Fotovoltaik seit etwa 2003.

Bild 5: Entwicklung der Anteile der wichtigsten Technologien an der EE-Stromerzeugung im Verlauf der letzten 20 Jahre

Deutlich bescheidener fielen demgegenüber die Steigerungsraten beim Aufkommen von Strom aus Müll aus, während der Anteil der Wasserkraft kontinuierlich zurückging. In den folgenden Abschnitten wird detaillierter auf die Gründe für diese Entwicklungsunterschiede sowie die sich daraus ergebenden Konsequenzen für die künftige Struktur der Stromerzeugung aus erneuerbaren Quellen eingegangen.

Wasserkraft

Die Erzeugung von Strom aus Wasserkraft erfolgt in Deutschland bereits seit mehr als 100 Jahren. Die derzeit installierte Wasserkraftleistung liegt bei rund 4.000-4.500 MW, Bild 6. Die Jahresproduktion liegt recht konstant bei etwa 20 TWh elektrischer Energie, was lediglich rund 1,8 % der im Jahr 2050 benötigten Stromproduktion entspräche.

Bild 6: Die Leistung der deutschen Wasserkraftwerke blieb weitgehend konstant. Seit 2008 werden Pumpspeicherkraftwerke mit natürlichem Zufluss nicht mehr berücksichtigt.

Vorteil der Wasserkraft ist ihre problemlose Regelbarkeit, weshalb sie sich sehr gut zum Ausgleich von Lastschwankungen eignet. Ihr durchschnittlicher Nutzungsgrad liegt zwischen 45-55 %.

In Deutschland ist das entsprechende Potenzial aufgrund der topographischen Gegebenheiten bereits seit langem weitgehend ausgeschöpft. Zusätzliche Klein- und Kleinstanlagen liefern nur begrenzte Zusatzbeiträge und sind wegen ihrer nachteiligen Auswirkungen auf Flora und Fauna umstritten. Ähnlich enge Grenzen kennzeichnen auch die Situation bei Pumpspeicherkraftwerken, wo das geringe in Deutschland verfügbare Potenzial ebenfalls wenig Raum für substanzielle Erweiterungen lässt.

Müllheizkraftwerke

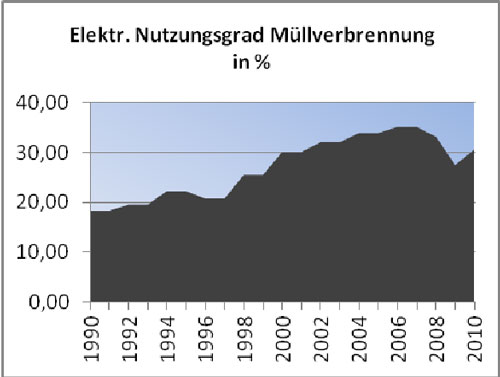

Bei der Erzeugung von Strom aus Müll gab es seit Mitte der 90er Jahre einen deutlichen Anstieg der installierten Kapazität von rund 550 MW auf etwa 1.400 MW in den Jahren 2009/2010. Der Anteil an der Erzeugung von EE-Strom ist jedoch mit rund 3,6 % im Jahre 2012 nach wie vor vergleichsweise gering.

Bild 7: Der elektrische Nutzungsgrad von Müllheizkraftwerken schwankt zwischen 20-35 %

Wesentliche weitere Steigerungen sind wegen des begrenzten Abfallaufkommens sowie vergleichsweise hoher Kosten für die Errichtung der entsprechenden Anlagen kaum zu erwarten. Deshalb dürfte der Anteil des Stroms aus Müll an der Stromerzeugung in den nächsten Jahren tendenziell abnehmen. Hinzu kommen Probleme aufgrund des häufig schwankenden und teilweise unzureichenden Heizwerts der verfügbaren Abfallstoffe. Der Nutzungsgrad der Anlagen ist mit lediglich 20-35 % daher vergleichsweise niedrig, Bild 7. Zudem eignen sich Müllheizkraftwerke nur bedingt für rasche Lastwechsel zur Stabilisierung der Netze bei zunehmender Einspeisung von schwankendem Stromaufkommen aus Wind- und Solaranlagen. Der hierdurch zu erwartende weitere Rückgang des Nutzungsgrades dürfte ihre Rentabilität beeinträchtigen. Dies könnte die Bereitschaft zu entsprechenden Investitionen in Zukunft dämpfen.

Biomasse

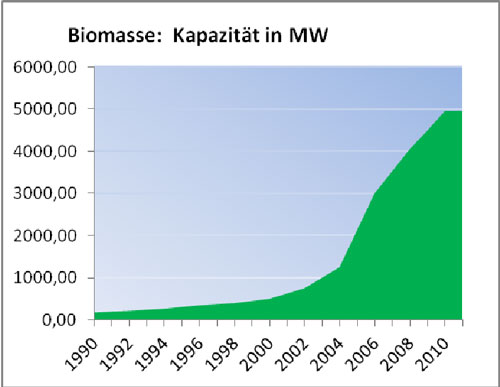

Die Stromerzeugung auf Basis von Biomasse bzw. Biogas als Brennstoff hat vor allem im Zeitraum seit 2003 sprunghaft zugenommen, Bild 8. Mit einem Anteil von über 22 % war Biomasse im Jahre 2012 nach dem Wind die zweitwichtigste Quelle von EE-Strom. Bei der Beurteilung ist zu beachten, dass der Begriff Biomasse unterschiedliche Technologien umfasst. So gibt es neben der direkten Verfeuerung von z. B. Holz oder Stroh auch einen indirekten Weg über Gärprozesse, mit deren Hilfe Biogas erzeugt wird. Dieser leicht speicherbare Energieträger eignet sich für gut regelbare Gaskraftwerke oder Blockheizkraftwerke. Anlagen zur Stromerzeugung aus Biomasse haben vergleichsweise gute Nutzungsgrade von meist mehr als 40 %.

Bild 8: Die Stromerzeugung auf Basis von Biomasse bzw. Biogas als Brennstoff hat seit 2003 sprunghaft zugenommen

Trotz dieser Vorteile ist jedoch nicht zu erwarten, dass die relative Bedeutung von Biomasse als Lieferant von EE-Strom in gleichem Maβe weiter zunehmen wird wie bisher. Ihre Erzeugung geht nämlich teils direkt, teils indirekt zu Lasten der Produktion von Lebensmitteln. Ähnlich wie bei „Bio“-Treibstoffen bewirkt die EE-Förderung, dass mit dem Anbau von Energiepflanzen mehr verdient wird als mit der Produktion von Lebensmitteln. In einer hungriger werdenden Welt dürfte dies zunehmend Bedenken auslösen.

Fotovoltaik

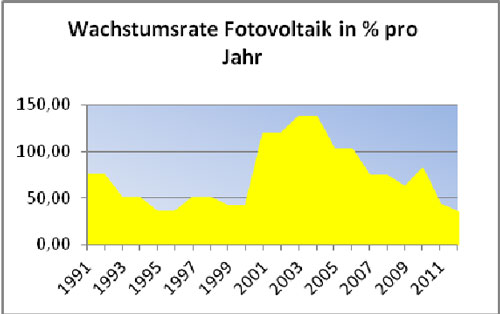

Regelrechtes Wunderkind der EE-Branche ist die Fotovoltaik. Trotz hoher Kosten und einem eher bescheidenen Nutzungsgrad konnte sie viele Jahre lang Zuwachsraten im hohen zweistelligen oder gar im dreistelligen Bereich erzielen (Bild 9) und trägt im Jahre 2012 bereits rund 21 % zur gesamten Erzeugung von EE-Strom bei [BDPR 1, AGEE 1, DECK 1, DECK 2]. Das Wachstum dürfte auch in den nächsten Jahren stark bleiben, hat doch die Fotovoltaik dank der höchsten Akzeptanz aller EE-Technologien in der Bevölkerung [AKZE 1] eine auβerordentlich starke Lobby, die auch weiterhin kräftigen politischen Druck für weitere Förderung ausüben dürfte. Die politische Macht dieser Pro-Solar-Kräfte zeigte sich 2012, als Bremsversuche der Regierung im Bundesrat ausgehebelt wurden. Deshalb zeichnet sich für 2012 ein ähnlich hoher Zubau – in einer Gröβenordnung von mehr als 7.000 MW – ab wie für 2011 [DECK 1]. Angesichts dieser Dynamik bleibt abzuwarten, ob und wann es gelingen wird, die von z.B. Bundesnetzagentur und Bundesumweltministerium längerfristig angestrebte jährliche Zunahme der Fotovoltaik-Kapazitäten auf rund 2.500-3.500 MW [DECK 3] herunterzudrücken. Die per Oktober 2012 installierte Leistung liegt bei nominell 30.000 MW [DECK 1, SOLA 1, SOLA 2].

Bild 9: Die Fotovoltaik erzielt seit Jahren Zuwachsraten im hohen zweistelligen oder gar im dreistelligen Bereich

Längerfristig kann dennoch erwartet werden, dass die Zubaudynamik bis 2050 nachlässt, weil sich angesichts der auf die deutschen Stromverbraucher zukommenden Kosten irgendwann die Realitäten des ungünstigen Preis-Leistungsverhältnisses bremsend auswirken dürften. Wann dies der Fall sein wird, ist allerdings sehr schwer abzuschätzen. Das Scheitern der Kürzungsambitionen des früheren Bundesumweltministers Röttgen wird anderen Politikern sicherlich warnend in Erinnerung bleiben. Bei der hier vorgestellten Projektion wird daher von einer Endausbaustufe von nominell 86.000 MW im Jahre 2050 ausgegangen. Bei mittleren Investitionskosten von 2 Mio. €/ MW [SOKO 1, SOKO 2] entspräche dies dann einem Gesamt-Investitionsvolumen von 172 Mrd. €. Da die Lebensdauer der Anlagen aufgrund der Förderzeitbegrenzung durch das EEG mit 20 Jahren angesetzt werden muss, dürfte sich dieser Betrag durch die erforderlichen Ersatzinvestitionen auf voraussichtlich deutlich über 200 Mrd. € erhöhen.

Bild 10: Nutzungsgrade von Fotovoltaik (FV) und Windenergie im Verlauf der letzten beiden Jahrzehnte

Windenergie

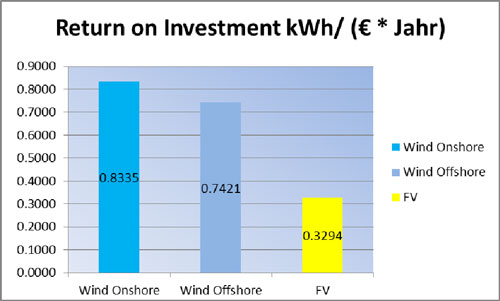

Aufgrund der begrenzten Ausbaupotenziale von Wasser, Biomasse bzw. Müll ist anzunehmen, dass der geplante massive Ausbau der EE-Stromerzeugung im Wesentlichen in den Bereichen Windenergie und Fotovoltaik stattfindet. Die Windenergie dürfte hierbei ungeachtet der Popularität der Fotovoltaik die Nase vorn haben, weil sie das mit Abstand bessere Verhältnis von Kapitalbedarf zu Stromertrag bietet. Grund hierfür ist der erhebliche Unterschied der Nutzungsgrade, Bild 10. (Zu den auf der Grundlage von BDEW-Angaben [EEGZ 1] zu installierten Leistungen und erzielten Stromerträgen ermittelten Zahlen sei angemerkt, dass sie teils deutlich niedriger sind als die optimistischen Erwartungswerte in Herstellerprospekten und manchen offiziellen Studien). Aufgrund diverser Standortfaktoren sowie der vergleichsweise geringen Zahl an Sonnenstunden erreichen die in Deutschland installierten FV-Anlagen im Mittel Nutzungsgrade von weniger als 10 %, der Jahresmittelwert über 10 Jahre liegt bei 7,5 %. An Land errichtete Windenergieanlagen kommen dagegen auf Werte zwischen 15 und 20 % mit einem langjährigen Mittelwert von 16,8 %. Bei Offshore-Anlagen liegt dieser Wert nach Erfahrungen aus Groβbritannien, wo bereits seit Jahren zahlreiche Offshore-Windparks in Betrieb sind, bei 29,65 % [GROS 1, OFFS 1]. Dies wirkt sich deutlich auf den jährlichen Stromertrag pro eingesetztem Kapital aus: Während eine typische landgestützte Windenergieanlage pro eingesetztem € und Jahr eine Strommenge von mehr als 0,8 kWh liefern kann, liegt der Vergleichswert für FV-Anlagen fallweise um 60 % darunter, Bild 11 [NIEB 1, TRIA 1, SOKO 1-3]. Für den Betreiber hat dieser an und für sich erhebliche Unterschied zwar keine nachteiligen Auswirkungen, weil die Kostendifferenz durch die wesentlich höheren Einspeisevergütungen für Solarstrom kompensiert wird. Unter volkswirtschaftlichen Aspekten und angesichts der zu bewältigenden Gröβenordnungen spricht deshalb jedoch langfristig viel für eine merkliche Schwerpunktbildung in Richtung Windenergie.

Bild 11: Stromertrag pro Kapitaleinsatz und Jahr für die drei zukünftig wichtigsten EE-Technologien

Standortfaktoren der Windenergie

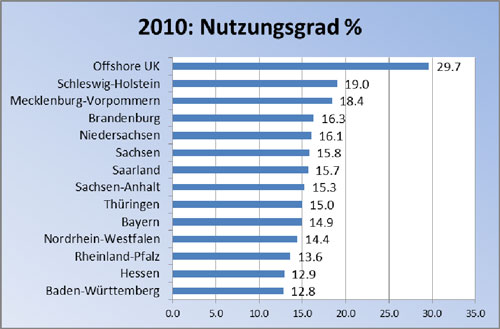

Bei der Auswahl des Standorts einer Windenergieanlage hat die dort herrschende mittlere Windgeschwindigkeit entscheidenden Einfluss auf die Wirtschaftlichkeit [EEGZ 1]. Da der Wind auf See stärker und gleichmäβiger weht als an Land, haben Offshoreanlagen bessere Nutzungsgrade als solche, die an Land errichtet werden. Bevorzugte Festlandstandorte sind aus dem gleichen Grund küstennahe Bundesländer wie Schleswig-Holstein oder Mecklenburg-Vorpommern (Bild 12), doch wäre aufgrund der schieren Zahl der zur Erreichung des Endziels von 80 % EE-Stromerzeugung noch zu errichtenden Anlagen eine Auffächerung der Standorte über ganz Deutschland unumgänglich.

In diesem Umfeld gilt die Offshore-Stromerzeugung vielfach als Hoffnungsträger. Die rauen Bedingungen sowie die Notwendigkeit der Gründung und Errichtung in tiefem Wasser verursachen jedoch einen hohen technischen Aufwand sowohl beim Bau als auch bei Unterhalt und Rückbau. Die entsprechenden Kapital- und Betriebsaufwendungen liegen daher merklich über dem an Land üblichen Niveau. Hinzu kommt der teure Anschluss mithilfe spezieller Seekabel. Deshalb zeichnet sich immer deutlicher ab, dass der Ausbau der Offshore-Standorte zumindest vorerst nicht mit der gleichen Dynamik erfolgen dürfte wie an Land [TELE 1, WIWO 1].

Bild 12: Einfluss des Standorts von Windenergieanlagen auf den Nutzungsgrad im Jahre 2010

Wirtschaftliche Aspekte

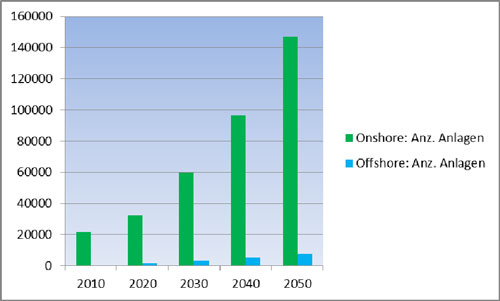

Die auf Grundlage der derzeit verfügbaren Informationen plausibelste Projektion der Aufteilung der Stromerzeugung aus regenerativen Quellen auf die verschiedenen EE-Technologien bis 2050 zeigt Bild 13. Unter wirtschaftlichen Gesichtspunkten wird Deutschland mit der skizzierten Entwicklung vor einer Herkulesaufgabe stehen. So müsste die Zahl der an Land errichteten Windenergieanlagen (bei Annahme einer durchschnittlichen Nennleistung von 3 MW) von 2011 bis 2050 von ca. 21.500 um fast das Siebenfache auf rund 147.000 gesteigert werden, Bild 14. Im Offshorebereich kann für den gleichen Zeitraum eine Zunahme der in Betrieb befindlichen Generatoren von aktuell wenigen Dutzend auf rund 7.700 Anlagen der 6-MW-Klasse angenommen werden.

Bild 13: Projektion der Aufteilung der Stromerzeugung aus regenerativen Quellen auf die verschiedenen EE-Technologien von 2000 bis 2050

Bei der Kalkulation des für die Windenergie erforderlichen Kapitalbedarfs ist zu berücksichtigen, dass parallel zum Zubau neuer Anlagen auch ein kontinuierlicher Ersatz älterer Anlagen erforderlich wird. Windenergieanlagen sind mechanisch extrem beanspruchte Konstruktionen, deren Lebensdauer auf ca. 20 Jahre begrenzt ist. Anschlieβend muss meist alles bis herab zum Fundament ersetzt werden, da die Nachfolgeanlage in der Regel mehr Leistung oder zumindest einen höheren Mast hat. Jede in diesem Jahrzehnt neu gebaute Anlage muss somit bis zum Jahr 2050 ein bis zwei Mal ersetzt werden. Kumuliert ergibt sich aus diesen Überlegungen auf der Basis des aktuellen Standes der Technologie und zu heutigen Kosten ein Gesamt-Investitionsvolumen von schätzungsweise 1.500 Mrd. €.

Bild 14: Voraussichtliche Entwicklung der Zahl an Land (3-MW-Klasse) bzw. Offshore (6-MW-Klasse) betriebener Windenergieanlagen von 2010 bis 2050

Speicherung unerlässlich

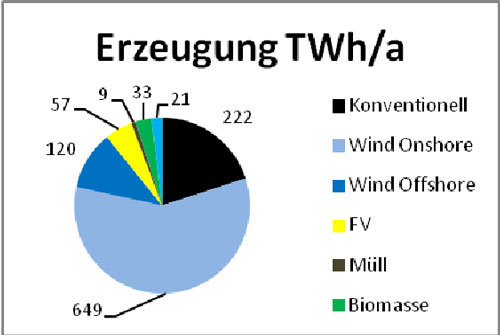

Auf der Grundlage der vorstehenden Überlegungen lässt sich für das Jahr 2050 für die einzelnen EE-Erzeugungsarten die jeweils erforderliche Gesamt-Jahresproduktion an elektrischem Strom ermitteln, Bild 15. Dabei ist zu berücksichtigen, dass Strom aus Wind und Sonne im Unterschied zu den übrigen Erzeugungswegen nicht bedarfsgesteuert produziert werden kann. Die Erzeugung hängt ausschlieβlich von den Launen des Wetters ab. Das ist ein entscheidendes Handicap, weil sich elektrischer Strom nicht direkt speichern lässt. Die Stromversorgung im Netz bleibt nur stabil, wenn Erzeugung und Verbrauch stets exakt im Gleichgewicht sind. Zudem lässt sich der Bedarf nur begrenzt an die Erzeugung anpassen: Bevölkerung und Industrie brauchen Strom dann, wenn man morgens unter der Dusche steht, mittags gekocht werden soll oder um 08:00 die Arbeit beginnt.

Bild 15: Aufteilung der im Jahr 2050 zu erwartenden Gesamt-Jahresproduktion an elektrischem Strom pro Erzeugungsart

Angesichts des Anteils von fast 75 % an der Gesamterzeugung, den Wind- und Sonnenstrom im Jahr 2050 haben dürften, steht und fällt daher das gesamte Konzept der Energiewende mit der Frage, wie man den in Zeiten eines Überangebots anfallenden EE-Strom speichern kann, um ihn bei Mangelsituationen wieder einzuspeisen. Von den zahlreichen derzeit propagierten Technologien ist lediglich das Pumpspeicherprinzip bereits in nennenswertem Umfang verfügbar. Hierbei wird Wasser bei Stromüberschuss mit Hilfe von Pumpen aus einem tieferen in ein höheres Becken gepumpt. Wird später Strom benötigt, so lässt man das Wasser wieder hinabströmen und treibt damit Turbinen an. Dabei werden heute Wirkungsgrade von rund 80 % erreicht. Andere heute propagierte Konzepte weisen im Vergleich hiermit deutliche Nachteile auf, sei es bezüglich Kapazitäten, Kosten, Wirkungsgrad oder groβtechnischer Verfügbarkeit.

Anforderungen an Speicher und Netze

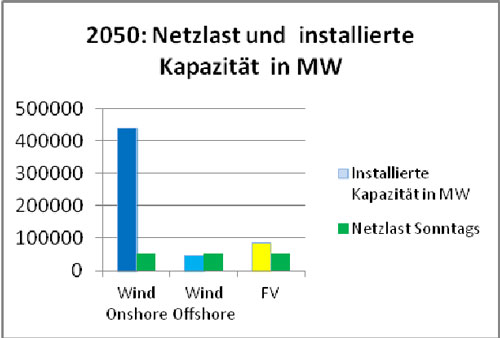

Bei der Speicherung von Strom aus Wind- und Sonnenenergie muss man sich zunächst Klarheit über zwei ganz unterschiedliche Kriterien verschaffen. Zum einen geht es um Anschlussleistungen, denn die Speicher müssen ja die zur Verfügung gestellte Leistung auch dann bewältigen können, wenn die Last am Netz an einem klaren und windreichen Sonntag vergleichsweise gering ist können. Ein weiteres, davon unabhängiges Kriterium ist die zu speichernde Energiemenge. Hiervon hängt im Wesentlichen ab, wie lange ein gefüllter Speicher im Bedarfsfall auch Strom liefern kann.

Bei der Betrachtung der erforderlichen Anschlussleistung kommen die geringen Nutzungsgrade von Wind- und Solaranlagen ins Spiel. Sie zwingen dazu, zur Erzielung einer gewünschten Jahres-Gesamtproduktion entsprechend hohe Überkapazitäten vorzuhalten. Konkret würden im Extremfall bis zu 570.000 MW an EE-Leistung bei einer Netzlast von gerade mal 60.000 MW anfallen, Bild 16. Deshalb muss an klaren, windreichen Sonntagen in der Mittagszeit mit einem Überschuss von bis zu rund 500.000 MW gerechnet werden. Solche Leistungen können zur Zeit nirgendwo in Europa auch nur annähernd übertragen, geschweige denn gespeichert werden. Die gesamte installierte Leistung deutscher Pumpspeicherkraftwerke liegt aktuell bei rund 6.000 MW [SCHW 1], was weniger als 1,5 % des zu erwartenden Bedarfs entspricht. Eine wesentliche Kapazitätsausweitung ist aufgrund des Mangels an geeigneten Standorten kaum möglich. Auch die häufig als „Batterien Europas“ propagierten Alpenländer sowie Norwegen sind zumindest nach aktuellem Stand der Dinge keine echten Alternativen. So stehen 2012 in Österreich lediglich rund 3.000 MW und in der Schweiz 1.800 MW an Pumpspeicherleistung zur Verfügung [SCHW 1]. In beiden Ländern ist das Ausbaupotenzial zudem eng begrenzt. In Norwegen, das aktuell nur über minimale Kapazitäten verfügt, könnten zwar möglicherweise insgesamt bis zu 20.000 MW erschlossen werden [NORW 1], doch sind hier neben den Kosten für Bau und Betrieb auch noch die Kosten für die teuren Seekabel zu berücksichtigen. Weitere Probleme ergeben sich dadurch, dass in Norwegen die Stromproduktion aus Stauseen und Flüssen im Winter wegen Vereisung oft hart an ihre Kapazitätsgrenze gelangt und gröβere Eingriffe in die Natur auf politischen Widerstand stoβen dürften. Selbst bei maximaler Ausweitung der Pumpspeicherkapazitäten aller vier Länder auf zusammen vielleicht 35.000 MW käme man lediglich auf rund 7 % der tatsächlich erforderlichen Leistungsaufnahme. Auch ist zu bedenken, dass bei den genannten „europäischen Batterien“ neben Deutschland bereits weitere Länder wie Italien, Groβbritannien, Dänemark und die Niederlande angeklopft haben, weil sie dort ihren überschüssigen Ökostrom zwischenparken möchten.

Hinzu kommt der Kostenaspekt: Beim Bau von Pumpspeicherwerken muss man beispielsweise in der Schweiz mit Kosten von 1,5 Mrd. € pro 1.000 MW installierter Leistung rechnen [SCHW 1]. Bei einem hypothetischen Gesamtbedarf von 550.000 MW würden sich somit allein die hierfür erforderlichen Investitionen auf rund 750 Mrd. € summieren.

Bild 16: Die geringen Nutzungsgrade von Wind- und Solaranlagen zwingen dazu, zur Erzielung einer definierten Jahres-Gesamtproduktion erhebliche Überkapazitäten vorzuhalten

Weiterer Aspekt sind die Kosten für die erforderlichen Kabelverbindungen. So kostet allein das 1.400 MW- Nord.Link- Kabelprojekt nach Norwegen geschätzte 1,5 Mrd. € [NORD 1, NORD 2]. Bei Überland-Fernleitungen liegen die spezifischen Kosten nach Einschätzung der Deutschen Netzagentur bei rund 6 Mio. €/ km [KURT 1]. Da eine solche Leitung typischerweise für 1.000 bis 2.000 MW ausgelegt ist, bräuchte man davon mindestens 250 mit einer Länge von bis zu 1.000 km, um die anfallenden Spitzenleistungen zu den weit entfernten Speichern und wieder zurück zu transportieren. Somit kämen zu den Kosten des Ausbaus von Pumpspeicherwerken nochmals rund 1.500 Mrd. € für den erforderlichen Leitungsausbau. Selbst wenn es gelingen sollte, in näherer Zukunft eine der anderen zur Zeit ins Auge gefassten Speichertechnologien wie Druckluft oder Power-to-Gas so zu ertüchtigen, dass sie sowohl vom Wirkungsgrad als auch von den darstellbaren Kapazitäten und Kosten her den Anforderungen genügen würde, so ist nach aktuell abschätzbarem Stand der technischen Entwicklung dennoch kaum damit zu rechnen, dass sich die Kosten günstiger darstellen würden als bei Pumpspeicherkraftwerken. An den hier vorgestellten Zahlen würde sich daher nicht viel ändern.

Erforderliche Speicherkapazitäten

Der zweite bei der Betrachtung der Speicherproblematik zu beachtende Aspekt ist – wie bereits erwähnt – die erforderliche Kapazität, d. h. die Menge an Wasser und damit an Energie, die gespeichert werden kann. Diese Kapazität muss ausreichen, um Schwachwindphasen zu überbrücken, die im Winterhalbjahr flächendeckend über groβen Teilen Deutschlands einschlieβlich der Nordsee über Zeiträume von etlichen Wochen andauern können. Angesichts der Bedeutung einer gesicherten Stromversorgung für die Aufrechterhaltung existenzieller Funktionen des Staates erscheint es berechtigt, einen Sicherheitspuffer von mindestens 8 Wochen zu fordern. Dies entspräche etwa 140 TWh. Da jedoch die heute vorhandenen Pumpspeicherkraftwerke meist für einen 24-Stunden-Betriebsrhythmus ausgelegt wurden, ist die Kapazität ihrer Becken meist nur für wenige Stunden Betrieb ausgelegt. In Goldisthal, dem gröβten und modernsten Pumpspeicherkraftwerk Deutschlands mit 1.000 MW Leistung, sind gerade einmal knapp 9 Stunden Volllastbetrieb möglich, was lediglich 0,009 TWh entspricht. Deshalb erscheint es schwer vorstellbar, dass die zur Sicherung einer zuverlässigen Stromversorgung erforderlichen Speicherkapazitäten auch nur annähernd mit Hilfe von Pumpspeicherkraftwerken bereitgestellt werden könnten.

Stromspeicherung: Zusammenbruch bisheriger Geschäftsmodelle

Unabhängig von der Frage der zur Verfügung stehenden Kapazitäten wäre auch die Frage zu klären, wie die Wirtschaftlichkeit von Bau und Betrieb entsprechender Anlagen zu gewährleisten ist. Da Speicherkraftwerke sehr teuer sind, muss das zugrundeliegende Geschäftsmodell eingehalten werden können, weil sonst kein wirtschaftlicher Betrieb mehr möglich wäre. Das heute übliche Betriebsmodell für Pumpspeicherkraftwerke ist der Betrieb im Tag-Nacht-Rhythmus: Nachts wird das Oberbecken mit billigem Grundlaststrom gefüllt, um diese Energie dann tagsüber zu höheren Preisen als Spitzenlaststrom zu verkaufen. Wenn die Becken nicht im gewohnten 24-h-Rhythmus gefüllt und geleert werden können, entstehen Verluste. Eine Vorratshaltung für längere Zeitperioden würde daher ein anderes Geschäftsmodell erfordern – was nur über erheblich höhere Speicherungskosten darstellbar wäre.

Weiteres Problem, das vom Grundsatz her nicht nur Pumpspeicherkraftwerke, sondern auch für alle anderen eventuell noch zu entwickelnden Speichersysteme gleichermaβen zutrifft, ist der künftige Wegfall des bisher sicher verfügbaren Spitzenstrom-Marktes zur Tagesmitte. Dieser bricht mit der rapiden Zunahme des gerade in der Mittagszeit überreichlich angebotenen Solarstroms immer mehr zusammen. Da dieser Strom vorrangig abgenommen und nach EEG-Richtlinien vergütet werden muss, sind die Netzbetreiber gezwungen, die Überschussmengen zu Schleuderpreisen an den europäischen Strommärkten losschlagen. Betreiber von Speicherkraftwerken beklagen daher immer häufiger, dass sie für ihren Spitzenlaststrom keine auskömmlichen Preise mehr erzielen können. Je mehr diese Problematik mit dem derzeit unaufhaltsam scheinenden Ausbau der Fotovoltaik zunimmt, desto schwerer dürfte es werden, Investoren für neu zu errichtende Speicherkraftwerke zu finden – und zwar unabhängig davon, in welcher Technologie sie ausgeführt werden.

Kostenfalle Speicherwirkungsgrad

Da die Stromerzeugung aus Sonne und Wind völlig von den Zufällen des Wettergeschehens abhängt, stimmen Netzlast einerseits und Stromerzeugung aus diesen Quellen andererseits kaum jemals überein. Überschüsse müssen daher gespeichert werden, um sie dann bei Unterdeckung wieder ins Netz zu speisen. Angesichts der Gröβenordnung und Häufigkeit der Schwankungen kann davon ausgegangen werden, dass etwa 40 % des durch Sonne und Wind erzeugten Stroms nicht direkt im Netz verbraucht werden können, sondern kurz,- mittel- oder langfristig gespeichert werden muss [OFFS 2]. Dies würde jährlich rund 330 TWh entsprechen. Je gröβer die bei der Speicherung dieser Energiemenge auftretenden Verluste, desto mehr EE-Strom muss zusätzlich erzeugt werden, um die erforderliche Versorgung der Verbraucher sicherzustellen. Anders ausgedrückt muss in jedem Fall soviel in die Speicher hineingesteckt werden, dass am Ende die benötigten 330 TWh wieder herauskommen. Zu den Wirkungsgradverlusten sind hierbei auch die Leitungsverluste hinzuzurechnen. Während man früher Wert darauf legte, Kraftwerke nicht allzu weit von den Bedarfszentren anzusiedeln, erfordert der Übergang zu Erneuerbaren Energien einen Langstrecken-Stromtourismus zwischen den „EE-Stromhöffigen“ Standorten, den Ballungszentren des Verbrauchs und den Speichern. So müsste beispielsweise Windstrom, der in Norddeutschland erzeugt, in Österreich gespeichert und von dort dann nach Bayern transportiert wird, über eine Strecke von insgesamt rund 1.500 km geführt werden. Bei den für 380 kV-Leitungen typischen Leitungsverlusten von 1,5-2 %/ 100 km ergibt sich ein Übertragungsverlust von knapp 30 %. Zusammen mit Trafoverlusten und den 20 % Umwandlungsverlust im Pumpspeicherkraftwerk summieren sich die Gesamtverluste der Speicherung demnach auf rund 50 %. Dies wiederum bedeutet, dass dem Speicherprozess statt der ursprünglich benötigten 330 TWh die doppelte Menge – also 660 TWh – zur Verfügung gestellt werden müssten. Dies würde den Bau von zusätzlich 62.000 Windenergieanlagen erfordern, was weitere Kosten von 600 Mrd. € bedingen würde. Auβerdem müssten weitere Leitungen für die Übertragung der zusätzlich zu bewältigenden Spitzenleistung gebaut werden. Was andere heute diskutierte Speichertechnologien wie Druckluft, Wasserstofferzeugung oder Power-to-Gas betrifft, deren Wirkungsgrade teilweise deutlich unterhalb von 50 % liegen, so dürfte es schwerfallen, angesichts dieser Zusammenhänge ihren flächendeckenden Einsatz ernsthaft in Erwägung zu ziehen.

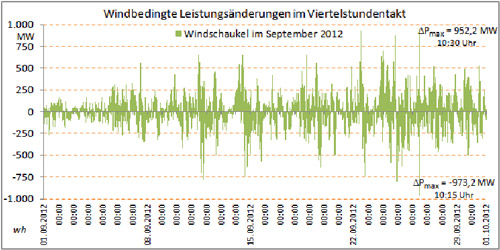

Bild 17: Das aus den EEX-Windstromdaten für September 2012 generierte Diagramm dokumentiert die Heftigkeit der Schwankungen des Windstromaufkommens (Quelle: http://www.Winfried Heck.de)

Konventionelle Kraftwerke

Angesichts der vorstehend skizzierten Entwicklung bezüglich des Geschäftsmodells für Pumpspeicherkraftwerke lässt sich unmittelbar folgern, dass bei Aufrechterhaltung des im EEG-Gesetzes festgeschriebenen Vorrangs für Strom aus erneuerbaren Energien auch dem Betrieb aller anderen Kraftwerkstypen die wirtschaftliche Grundlage entzogen wird. Gröβtes Problem ist hierbei die außerordentliche Volatilität des Windaufkommens (Bild 17), die zu extremen Schwankungen des Angebots in sehr kurzen Zeiträumen führt. Die heute bestehenden konventionellen Kohlekraftwerke können solchen Bedarfsschwankungen nicht folgen und müssten eher früher als später vom Netz genommen werden. Selbst moderne Gas-und-Dampf-Kraftwerke hätten trotz ihrer beeindruckenden Flexibilität mit solchen Lastschwankungen ihre Probleme. Zudem ist fraglich, ob ihr Wirkungsgrad bei einer solchen Zick-Zack-Fahrweise noch den Prospektangaben entspräche. Es ist daher realistisch, für 2050 einen Ersatz des gesamten restlichen Bestands an konventionellen Kraftwerken durch neue, extrem flexibel einsetzbare Anlagentypen anzunehmen. Zu heutigen Kosten dürften für den erforderlichen Neubau von 60 GW elektrischer Leistung [ENDB 1] dabei mindestens 60 Mrd. € zu veranschlagen sein.

Anderen Problemen dürften sich Betreiber von Blockheizkraftwerken bzw. Kraft-Wärme-Kopplungsanlagen stellen müssen. Ihr Geschäftsmodell beruht meist darauf, dass der Betrieb des Kraftwerks der Wärmelast folgt und der dabei anfallende Strom am Markt auch verkäuflich ist. Ist letzteres wegen des unvorhersehbaren Angebots und des Vorrangs für EE-Strom nicht der Fall, so entfallen wesentliche Voraussetzungen sowohl bezüglich ihrer Energieeffizienz als auch mit Blick auf ihre Wirtschaftlichkeit.

Interessant sind in diesem Zusammenhang auch Berichte über ein neues Gesetzesvorhaben der Bundesregierung, das Betreibern bestimmter konventioneller Kraftwerke deren Stilllegung auch dann verbieten will, wenn kein wirtschaftlicher Betrieb mehr möglich ist. Die hierdurch entstehenden Entschädigungsverpflichtungen in Höhe von jährlich 287 Mio. € [RESE 1] würden sich bis 2050 auf insgesamt rund 11 Mrd. € summieren, welche ebenfalls den Kosten der Energiewende zugerechnet werden müssten.

Gesamtkosten

Summiert man die ermittelten Kosten auf, so ergibt sich eine Gesamtsumme von rund 4.650 Mrd. € allein für die erforderlichen Investitionen:

| Windenergieanlagen einschlieβlich periodischer Bestandserneuerung | 1500.- | |

| Fotovoltaikanlagen einschlieβlich periodischer Bestandserneuerung | 200.- | |

| Speicherkraftwerke | 750.- | |

| Stromleitungen Übertragungsnetze [KURT 1] | 1500.- | |

| Stromleitungen Verteilnetze [VERT 1, VERT 2, VERT 3, KURT 1] | 27.- | |

| Stromleitungen Offshore-Anbindung [TENN 1, TENN 2] | 15.- | |

| Zusatzkapazitäten Windenergie als Ausgleich für Leitungsverluste | 600.- | |

| Gesetzlich vorgeschriebene Reservekraftwerke [RESE 1] | 11.- | |

| Neubau konventioneller Kraftwerke [ENDB 1, KRKO 1] | 60.- | |

| Gesamtsumme der erforderlichen Investitionen: | 4663.- |

Eine solche Zahl ist für die meisten Menschen zunächst nur schwer fasslich. Verständlicher wird es, wenn man sie zur Einzelbelastung pro Bürger und Jahr umrechnet. Dabei ergibt sich, dass jeder Bundesbürger im Verlauf der nächsten 38 Jahre für die Energiewende rund 58.900,- € zu bezahlen hätte. Auf das Jahr bezogen entspricht dies pro Kopf 1.550,- € beziehungsweise pro 4-Personen-Arbeitnehmerhaushalt 6.200,- €. In diesen Zahlen sind die Kosten für Betrieb und Unterhalt noch nicht enthalten.

Selbst wenn man von der Annahme ausginge, dass sich der Stromverbrauch bis zum Jahr 2050 auf konstantem Niveau bewegen sollte, würden sich auf der Grundlage des hier skizzierten Kostengerüsts zwar die absoluten Zahlen verringern, die Gröβenordnung an sich bliebe jedoch bestehen. Angesichts der heftigen Reaktionen auf die jüngste Erhöhung der EEG-Umlage erscheint es schwer vorstellbar, dass die Bevölkerung auch nur annähernd bereits sein könnte, solche Belastungen zu akzeptieren.

Prognosesicherheit

Bei der Bewertung dieser Zahlen ist zu beachten, dass es hier um eine reine „was-wäre-wenn“-Analyse geht: Die Planungsvorgaben der Energiewende wurden lediglich auf realistischer Grundlage mit verfügbaren Zahlen bis zum Jahr 2050 durchgerechnet. Naturgemäβ ist eine solche Langzeit-Prognose mit hohen Unsicherheiten behaftet, doch dürften die für diesen Beitrag anhand aktueller Zahlenwerke und Projekte ermittelten Werte zumindest von den Tendenzen und Gröβenordnungen her zutreffen. Beispielsweise dürften sich auch bei der Fotovoltaik die Zeiten drastischer Preissenkungen langsam dem Ende zuneigen, da der Übergang zur Massenproduktion auf asiatischem Preisniveau inzwischen weitgehend vollzogen wurde. Solarzellen sind keine Elektronikchips, weshalb hier nicht die gleichen langfristig exponentiellen Leistungssteigerungen zu erwarten sind.

Auch bei der Windenergie sind kaum groβe Technologiesprünge bzw. entsprechende Preissenkungen zu erwarten, da die entsprechenden Technologien technisch wie wirtschaftlich sehr weit ausgereift sind. Kostenvorteile durch zunehmende Serienlosgröβen dürften sich mit steigenden Material- und Energiepreisen sowie der Inflation annähernd die Waage halten. Zudem bedingt der Trend zu wachsenden Nabenhöhen und immer gröβeren Leistungen pro Anlage einen tendenziell eher steigenden spezifischen Einsatz an Material und Kapital, da die Maschinenleistung zwar mit dem Quadrat der Abmessungen zunimmt, ihre Masse dagegen mit der dritten Potenz.

Natürlich spielt bei dieser Projektion auch der zu erwartende Stromverbrauch eine Rolle. Sollte es der Regierung tatsächlich gelingen, den Stromverbrauch in Deutschland zu deckeln oder gar zu senken, so werden die hier errechneten Zahlen natürlich nicht erreicht. Ob dies allerdings ohne merkliche Einschnitte bezüglich Wirtschaftskraft und Lebensqualität der Bevölkerung möglich sein wird, wird von Brancheninsidern hinter vorgehaltener Hand mehr oder weniger stark in Zweifel gezogen. Selbst bei einer reinen Deckelung auf aktuellem Niveau blieben die Kosten in einer Gröβenordnung, die mit dem aktuellen Schuldenstand Deutschlands vergleichbar ist. Da in der hier vorgenommenen Betrachtung nur die reinen Investitionskosten ohne Betriebskosten und Kapitaldienst betrachtet wurden, bleiben die tatsächlichen Zukunftsverpflichtungen unter Einbezug dieser zusätzlichen Faktoren auf einem selbst für eine starke Volkswirtschaft wohl nur schwerlich bewältigbaren Niveau.

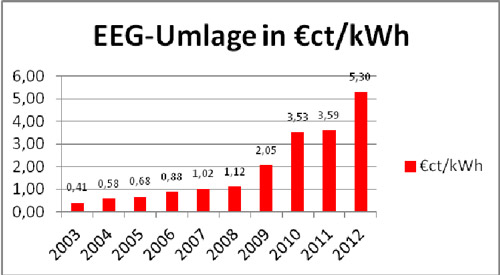

Bild 18: Die EEG-Umlagekosten steigen immer steiler an

Kommt ein Crash?

Inzwischen hört man von manchen Fachleuten zunehmend dringlichere Warnungen, dass sich Deutschland als eines der technologisch und wirtschaftlich führenden Länder Europas mit der Energiewende sozusagen auf eine Schussfahrt in unkartiertes Terrain begeben habe, die früher oder später an einem Hindernis enden muss. Der Kraftakt, gleichzeitig sowohl fossile Energiequellen als auch Kernkraft als Hauptträger der Stromerzeugung verbannen zu wollen, verlangt die Überwindung sowohl technischer als auch wirtschaftlicher Hürden in unglaublicher Höhe. Diese Langfrist-Weichenstellung mit Macht voranzutreiben, obwohl technisch-wissenschaftliche Grundlagen in strategischen Punkten nicht geklärt sind, ist in der Geschichte der modernen Menschheit ohne Beispiel. So fehlt bisher eine realisierbare und zugleich wirtschaftlich vertretbare Lösung für die Speicherung von sehr groβen Mengen erratisch erzeugten Stroms aus Solar- und Windenergie. Ungelöst ist auβerdem die Frage, mit welcher Technologie sich die erforderlichen Übertragungskapazitäten für enorme Leistungen über groβe Entfernungen darstellen lieβen. Die Errichtung von dreifach parallel gestaffelten Hochspannungsleitungen in alle Himmelsrichtungen quer durch Deutschland und tief in die angrenzenden Nachbarländer hinein dürfte jedenfalls Fall auf erbitterten Widerstand stoβen.

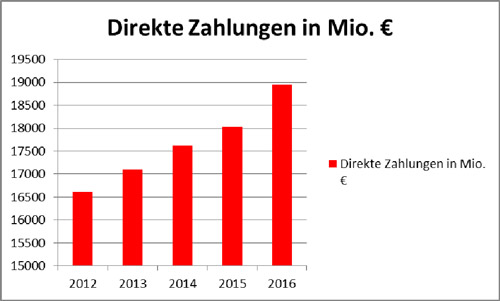

Bild 19: Direkt an die Betreiber von EEG-Anlagen zu zahlende feste Vergütung in Mio. €

Zweites und ebenso entscheidendes Problem sind die bereits besprochenen Kosten. Schon ein kurzer Blick auf die Entwicklung der EEG-Kosten [KOST 1, LEIP 1] (Bilder 18 und 19) lässt erkennen, dass diese bereits jetzt aus dem Ruder laufen. Inzwischen beginnt sich sowohl bei zahlreichen Bürgern als auch bei bestimmten besonders betroffenen Industriebranchen Unmut zu regen. Auch die Politik scheint die mit diesem Preisanstieg verbundenen Gefahren zur Kenntnis zu nehmen, wie die zunehmend hektischeren Aktivitäten des derzeit amtierenden Bundesumweltministers Altmeier belegen. Angesichts des zur Zeit kaum gebremsten und geradezu chaotisch verlaufenden Ausbaus der Erneuerbaren Energien nebst der damit zunehmenden finanziellen wie technischen Probleme [KALT 1] ist es aus Sicht mancher Insider nur noch eine Frage der Zeit, bis die Widersprüche zwischen ideologischen Ansprüchen und den technischen wie sozialen Realitäten zu einer unsanften Landung führen.

Deutschlands politisches Dilemma

Verschärft wird die Problematik durch die Tatsache, dass sich die politisch führenden Kräfte Deutschlands in eine Lage manövriert haben, in der keine kurzfristige Kursänderung mehr möglich ist. Die Energiewende mit ihrer gleichzeitigen Abkehr von Atom und CO2 ist zur Zeit de Facto-Konsens der Politik und wird auch in der Bevölkerung immer noch breit befürwortet, obwohl die drastisch steigenden Kosten bereits zu merklichem Unmut geführt haben. Da im Jahr 2013 Bundestagswahlen anstehen, dürfte es bis dahin wohl keine der für eine Regierungsbildung infrage kommenden politischen Parteien wagen, die derzeitige Linie der Energiepolitik umzustoßen. Insbesondere die CDU/ CSU könnte es sich kaum erlauben, die erst vor einem Jahr gegen deutliche innere Widerstände gefassten Energiewende-Beschlüsse zu revidieren. Da die derzeit amtierende Koalition merkliche Verschleiβerscheinungen zeigt, wobei insbesondere die FDP stark an Zuspruch verloren hat und sich hart an die Grenze der Bedeutungslosigkeit gedrängt sieht, dürfte die nächste Bundesregierung mit groβer Wahrscheinlichkeit bestimmendem Einfluss seitens roter oder grüner Koalitionspartner unterliegen. Deren ideologische Ausrichtung lässt erwarten, dass sie alle Versuche einer Änderung dieser Entwicklung erbittert bekämpfen werden.

Hinzu kommt der Einfluss der Länderkammer, des Bundesrats, der in Deutschland erheblichen Einfluβ auf wichtige Gesetzesvorhaben hat. Hier dominiert eine Koalition aus rot-grün regierten Landesregierungen, windreichen norddeutschen Ländern, die voll auf den Ausbau der Windenergie gesetzt haben, und weiteren Bundesländern, welche die Arbeitsplätze der bei ihnen angesiedelten Solar- und Windanlagenhersteller mit groβer Vehemenz verteidigen. Darüber hinaus steht hinter den erneuerbaren Energien eine kopf- und finanzstarke Lobby, zu der nicht nur zahlreiche gut verdienende Firmen und Personen, sondern inzwischen auch „geläuterte“ Stromanbieter wie E.ON oder RWE gehören, die mittlerweile massiv in Wind und Sonne investieren. Nicht zu vergessen sind in dieser Konstellation auch zahlreiche kommunale Energieversorger – inzwischen eine ansehnliche Machtbasis der Grünen -, die in erheblichem Umfang auf erneuerbare Energien setzen und auch in den entsprechenden Verbänden wie dem Bundesverband der Energie- und Wasserwirtschaft (BDEW) das Szepter in der Hand halten.

Zusammengenommen dürfte diese Zusammenballung wesentlicher politischer Kräfte bewirken, dass Deutschlands Regierung an der jetzigen Linie mindestens noch einige Jahre festzuhalten versucht, auch wenn man schon jetzt Bestrebungen beobachten kann, mit Blick auf steigende Strompreise an Symptomen herumzudoktern. So wird beispielsweise das wachsende Unbehagen über die massiv steigenden EEG-Kosten von den Ursachen weg kanalisiert, indem immer lauter danach gerufen wird, energieintensiven Branchen die aktuell gewährte Befreiung von der Zahlung der EEG-Umlage zu streichen. Über die Konsequenzen für die Arbeitsplätze in den Grundstoffindustrien, über Jahrzehnte wichtiger Grundpfeiler deutscher Wirtschaftskraft, scheint man sich dabei wenig Gedanken zu machen.

Daher ist kaum zu erwarten, dass sich kurzfristig politische Kräfte finden werden, die sich daran wagen würden, das Ruder herumzureiβen. Viel wahrscheinlicher ist dagegen, dass es erst zu einem mehr oder weniger kräftigen Crash – sei es in Form massiver Stromausfälle, deutlich zunehmender Abwanderung groβer Unternehmen oder merklicher Unruhe in der Bevölkerung – kommen muss, bevor die derzeitige EE-Politik grundlegend überarbeite wird.

Abschied vom CO2-Feindbild?

Bezüglich des Weges, der dann eingeschlagen werden dürfte, gibt es bereits jetzt einige Vorzeichen, die auf eine Rückkehr zu fossil befeuerten Kraftwerken hindeuten. So werden in Deutschland nach wie vor neue fossile Kraftwerke gebaut bzw. geplant. Zudem verfügt das Land über ein sehr umfangreiches Inventar existierender Kohle- und Gaskraftwerke und kann daher zur Zeit noch auf diese Linie zurückfallen, indem man die anstehende Stilllegung älterer Kraftwerke unterbindet. Symptomatisch ist in diesem Zusammenhang das bereits erwähnte Gesetzesvorhaben, das die Stilllegung unwirtschaftlich gewordener fossiler Kraftwerke unterbinden soll, wenn sie strategische Bedeutung für die Aufrechterhaltung der Versorgung haben.

Nach einem von immer mehr Fachleute erwarteten Scheitern der Pläne, die deutsche Energieversorgung zu 80 % auf erneuerbare Energien umzustellen, wird sich das Land bezüglich seiner Stromproduktion voraussichtlich vor allem wieder auf fossile Energieträger stützen. Vermutlich wird man zur Gesichtswahrung versuchen, den bis dahin angesammelten Bestand an Wind- und Solaranlagen trotz der damit verbundenen Konsequenzen bezüglich Netzstabilität und Kosten beizubehalten. Ob sich das durchhalten lässt, wird abzuwarten bleiben. Unausweichliche Folge wäre eine Verabschiedung von bisher verfolgten CO2-Zielen, was auch Auswirkungen auf internationaler Ebene, insbesondere innerhalb der EU-Gremien, haben dürfte.

Auswirkungen auf Nachbarländer

Für die Nachbarländer Deutschlands stellt sich in diesem Zusammenhang die Frage, wie man sich am besten auf die zu erwartende Entwicklung einstellt. In Gesprächen mit dortigen Verantwortlichen entsteht zunehmend der Eindruck, dass sich in das prinzipielle Wohlwollen gegenüber den mit der Energiewende verfolgten Zielen inzwischen mehr und mehr Skepsis mischt. Investitionen im Bereich der Energie-Infrastruktur sind Generationsentscheidungen mit Zeithorizonten von 40 oder sogar 60 Jahren. Angesichts der Neigung der deutschen Politik, in Grundsatzfragen der Energieproduktion abrupte Schwenks ungeachtet der Auswirkungen auf europäische Partner zu vollziehen, stellt sich dort die Frage, wie man es vermeiden kann, bei der eigenen Planung abgestimmter Maßnahmen durch deutsche Alleingänge plötzlich kalt erwischt zu werden. Zudem vermag die Solidität aktueller deutscher Planungen bei genauerer Plausibilitätsprüfung nicht immer zu überzeugen [NETZ 1, ENDB 1]. Dies könnte auch die Erklärung für die Linie der Schweiz sein, für ihre Kernkraftwerke keine konkreten Abschalttermine festzulegen.

Vorsicht empfiehlt sich daher auch bei anderen gröβeren Investitionsentscheidungen, die eine zu starke Bindung an Deutschland bewirken würden. Dies gilt z.B. für den Ausbau von Pumpspeicherkraftwerken, deren Kapazität dann eventuell doch nicht mehr benötigt wird, wie auch für entsprechende Stromleitungen. Ebenfalls bedenklich stimmen die Ergebnisse einer kürzlich vorgestellten dena-Studie „Integration der erneuerbaren Energien in den deutschen/europäischen Strommarkt (Kurz: Integration EE)“ [ENDB 1], die für Deutschland eine nach 2020 zunehmende Stromlücke von letztlich bis zu 134 TWh im Jahr 2050 prognostiziert. Sorge bereitet den Autoren dieser Analyse auch die Netzabsicherung durch konventionelle Kraftwerke. Ebenso misstrauisch sollte stimmen, dass die Bundesnetzagentur in ihrer neuesten Bestätigung des Netzentwicklungsplans Strom 2012 [BUNE 1]das Thema Stromspeicherung trotz seiner entscheidenden Bedeutung für die gesamte EE-Stromerzeugung nur kurz streift.

Mit inzwischen immer deutlicherer Skepsis beurteilt man die aktuelle Energiepolitik Deutschlands inzwischen vor allem in den östlichen Nachbarländern Polen und Tschechien, deren Netze periodisch mit überschüssiger Windenergie aus Norddeutschland überlastet werden. Vom reinen Unbehagen geht man dort inzwischen bereits zur Planung konkreter Abwehrmaβnahmen über [BLOO 1].

Fred F. Mueller

Quellenverzeichnis

[AGEB 1] Stromerzeugung nach Energieträgern von 1990 bis 2011 (in TWh) Deutschland insgesamt, AGEB Arbeitsgemeinschaft Energiebilanzen e.V., www.ag-energiebilanzen.de

[AGEE 1] Entwicklung der erneuerbaren Energien in Deutschland in den Jahren 2010 und 2011, Grafiken und Tabellen unter Verwendung aktueller Daten der Arbeitsgruppe Erneuerbare Energien – Statistik (AGEE-Stat) im Auftrag des BMU Stand: Dezember 2011. Hamburg, 16. Dezember 2011.

[AKZE 1] A bis Z Fakten zur Windenergie. Von der Schaffung neuer Arbeitsplatze bis zur Zukunft der Energieversorgung. Stand 04-2010. Bundesverband WindEnergie e.V. (BWE), www.wind-energie.de

[BDPR 1] BDEW-Pressemitteilung 26. Juli 2012. BDEW Bundesverband der Energie-und Wasserwirtschaft e.V. www.bdew.de

[BLOO 1] Bauerova, L., Andresen, T.: Windmills Overload East Europe’s Grid Risking Blackout: Energy http://www.bloomberg.com/news/2012-10-25/windmills-overload-east-europe-s-grid-risking-blackout-energy.html

[BUNE 1] Bestätigung Netzentwicklungsplan Strom 2012 durch die Bundesnetzagentur für Elektrizität, Gas, Telekommunikation, Post und Eisenbahnen. 25. November 2012

[DECK 1] Schultz, S.: Solarzellen: Ungebremster Ausbau, Solar-Branche verkauft so viele Anlagen wie noch nie. Spiegel Online, 6. Jan. 2012.

[DECK 2] Trotz Förderkürzungen Solaranlagen in Deutschland boomen. Spiegel online.de 02.08.2012 19:20

[DECK 3] Bundesministerium für Umwelt, Naturschutz und Reaktorsicherheit. Pressemitteilung Nr. 145/ 11 vom 17.11.2011.

[EEGZ 1] Energie-Info Erneuerbare Energien und das EEG: Zahlen, Fakten, Grafiken (2011), 15. Dez. 2011. BDEW Bundesverband der Energie-und Wasserwirtschaft e.V. www.bdew.de

[ELEC 1] Tober, W.: Batterieelektrische Fahrzeuge in der Praxis – Kosten, Reichweite, Umwelt, Komfort. Wien: Technische Universität Wien, Institut für Fahrzeugantriebe & Automobiltechnik, B12014, [Hrsg.] Österreichischer Verein für Kraftfahrzeugtechnik (ÖVK), 2012

[ENDB 1] Agricola, A.-Cl., Höflich, B., Noster, R,. Peinl, H., Richard, P., Völker, J., Moser, A., Echternacht, D., Grote, F., Schäfer, A., Schuster, H.: Integration der erneuerbaren Energien in den deutschen/europäischen Strommarkt (Kurz: Integration EE). Deutsche Energie-Agentur GmbH (dena), 15.8.2012.

[ENTW 1] Entwicklungen in der Stromwirtschaft 2011. Sitzung der Arbeitsgemeinschaft Energiebilanzen am 16. Dezember 2011. BDEW Bundesverband der Energie-und Wasserwirtschaft e.V. www.bdew.de

[ERZE 1] Markus Schweiss/ Wikipedia

[EURO 1] Eurostat, Stand 4.11.2011 Hyperlink zur Tabelle: http://epp.eurostat.ec.europa.eu/tgm/table.do?tab=table&init=1 &plugin=1&language=de&pcode=ten00087

[GROS 1] Wind power in the United Kingdom. Wikipedia.org

[KALT 1] Stratmann, K.: Ich sehe 16 Energiewenden in Deutschland. Interview mit dena-Chef Stephan Kohler. http://www.handelsblatt.com/politik/deutschland/dena-chef-stephan-kohler-ich-sehe-16

[KOST 1] Saftiger Anstieg der Strompreise 2013 erwartet. http://www.finanznachrichten.de/nachrichten-2012-10/24993173-wdh-roundup-saftiger-anstieg-der-strompreise-2013-erwartet-016.htm

[KRKO 1] Weltrekordjagd im Kraftwerk. http://www.donaukurier.de/nachrichten/wirtschaft/lokalewirtschaft/Weltrekordjagd-im-Kraftwerk;art1735,1821411 01.02.2008 20:33 Uhr

[KURT 1] Eckl-Dorna, W.: “Netzentgelte könnten bis zu 22 Prozent steigen” Interview mit Bundesnetzagenturchef Matthias Kurth. Manager-Magazin. http://www.manager-magazin.de/politik/artikel/0,2828,758208,00.html 20.4.2011

[LEIP 1] Leipziger Institut für Energie GmbH. Ergebnis Trend-Szenario EEG-Mittelfristprognose: Entwicklungen 2012 bis 2016. Zusammenfassung des Datengerüstes. Stand: 15. November 2011

[NETZ 1] dena-Netzstudie II – Integration erneuerbarer Energien in die deutsche Stromversorgung im Zeitraum 2015 – 2020 mit Ausblick 2025.

[NIEB 1] Beteiligungsangebot Windpark Niebüll GmbH & Co. KG. Verkaufsprospekt Windpark Niebüll, Stand: 24. November 2010.

[NORD 1] Seidler, c.: Kabelprojekt Nord.Link Die Nordsee-Stromautobahn kommt. Spiegel Online 21.06.2012

[NORD 2] NORD.LINK. Wikipedia. http://en.wikipedia.org/wiki/NORD.LINK. 24.10.2012

[NORW 1] Ånund Killingtveit, Design of Future Pumped Storage Hydropower in Norway, Centre for environmental design of renewable energy – CEDREN, http://www.cedren.no

[OFFS 1] UKWED. UK Wind Energy Database http://www.bwea.com/ukwed/

[OFFS 2] le Pair, C.; Udo, F.; and de Groot, K.: Wind turbines as yet unsuitable as electricity providers. http://www.europhysicsnews.org, DOI:10.1051/epn/2012204

[RESE 1] Stromengpässe im Winter. Regierung will Abschalten wichtiger Kraftwerke verbieten. Frankfurter Rundschau.

[SCHW 1] Vorschau 2012 – Basiswissen-Dokumente, VSE Verband Schweizerischer Elektrizitätsunternehmen, 2012

[SOKO 1] Choudhury, N.: Gero Solarpark’s 28MW solar PV plant inaugurated in Germany. http://www.pv-tech.org/n ews/gero_solarparks_28mw_solar_pv_plant_inaugurated_in_germany. 10 May 2012, 14:59

[SOKO 2] 78 MW of the world’s largest solar photovoltaic plant connected to grid in Senftenberg, Germany. www.solarserver.com/solar-magazine/solar-news/top-solar-news.html 2011-09-28| Courtesy: saferay GmbH | solarserver.com

[SOKO 3] Preis, Kosten einer Photovoltaik- oder Solaranlage 2010, http://www.activity-photovoltaik.de/unternehmen/blog/preis-kosten-einer-photovoltaik-od-solaranlage-2010.html

[SOLA 1] Ausbau FV-Anlagen Deutschland 2012. Solar Server. Das Internetportal für Sonnenenergie. http://www.Solarserver.de/?id=14897. 24.10.2012

[SOLA 2] Photovoltaik. Wikipedia. http://de.wikipedia.org/wiki/Photovoltaik 24.10.2012

[TELE 1] Zukunftsthema Offshore-Windenergie Energiewende auf hoher See. 20. Dezember 2011. http://www.teleboerse.de/nachrichten/dossier/Energiewende-auf-hoher-See-article5040896.html

[TENN 1] Eckl-Dorna, W.: Ohne Haftungsregeln keine Investoren Interview mit Tennet-Deutschland-Chef Lex Hartmann. Manager-Magazin. http://www.manager-magazin.de/unternehmen/energie/0,2828,851292,00.html 23.8.2012

[TENN 2] Schultz, S.: Die Regierung ist der große Blockierer – nicht wir. Interview mit Tennet-Deutschland-Chef Lex Hartmann. Spiegelonline 22.8.2012

[TRIA 1] Trianel Windpark Borkum – Daten und Fakten. 31.12.2011. http://www.trianel-borkum.de/de/windpark/daten-und-fakten.html

[VERT 1] Politik muss Netzausbau zügig vorantreiben. Pressemitteilung BDEW. 10. Juli 2012

[VERT 2] ROUNDUP: Stadtwerke: 6,7 Milliarden Euro für Energiewende. Dpa-Meldung ISIN DE0007037129 DE000ENAG999 DE0005220008

[VERT 3] dena: Atomausstieg ist machbar. Artikel vom 18.4.2011. http://tuk-dresden.de/umwelt-a-energie/164-beitrag-umwelt-energie/360-deutsche-energie-agentur-energiewende-kostet

[WIWO 1] Dürand, D.: Energiekonzept der Regierung droht Desaster, Wirtschaftswoche Online, 22.6.2012, wiwo.de/Unternehmen/energie/studie-zur-windkraft-energiekonzept-der-regierung-droht-desaster/6788078.html